核聚变产业正经历从“实验室研发”向“商业化落地”的历史性跨越配资门户优选网,磁体系统作为聚变装置中价值量最高的核心环节(ITER占比28%,ARC方案占比46%),正处于低温超导(NbTi/Nb₃Sn)向高温超导(REBCO)技术迭代的关键窗口。这一产业跃迁并非孤立的材料替代,而是沿着“上游矿端资源—中游超导材料—下游磁体集成”的价值链条,系统性重塑钽、铌、稀土等关键材料的供需格局与定价体系。

第一章:核聚变加速推进

市场目前对核聚变产业认知尚不充分的三大核心逻辑——

①铌的“双重价值”:既是低温超导路线(ITER/CFETR)不可替代的基材,又在高温超导路线中通过哈氏合金基带(C276,含铌镍基合金)延续战略地位;

②钽的“拐点临近”:从传统电容器/高温合金需求,到超导腔体(高纯铌钽协同)、半导体阻挡层(12英寸钽靶)与核聚变装置(加速器驱动嬗变系统)的三重需求叠加,钽的供需格局正在发生结构性转变;

③超导材料的“成本曲线突破”:6英寸REBCO带材良率提升与基带国产化,正在将核聚变磁体从“实验室定制级”推向“工业规模化”的临界点。

本文主要深度回答三个核心问题:

-核聚变产业对钽、铌、超导材料的需求究竟如何量化?其需求刚性来自何处?

-全球供给格局为何呈现“资源高度集中+产能扩张刚性”的双重约束?

-在当前时间窗口,是否具备从“主题投资”向“景气投资”切换的确定性?

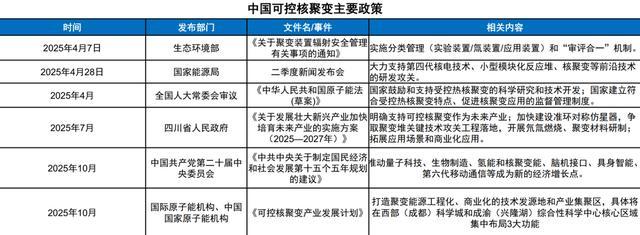

2025年全球主要国家密集出台核聚变政策,标志着技术竞争从实验室研发转向产业化布局与监管框架构建。

①中国层面:2025年《十五五规划建议》首次将核聚变能列为“新的经济增长点”,生态环境部发布《关于聚变装置辐射安全管理有关事项的通知》实施分类管理与“审评合一”机制,国家能源局明确支持核聚变前沿技术研发 。

②资本开支层面:2025年以来中科院等离子所、合肥聚变新能公司累计已招标54.51亿元,单项目过亿环节涵盖水冷系统、偏滤器、磁体电源等。2025年12月,ITER级Nb₃Sn超导线采购项目完成1、2标段公示,西安聚能线材中标5500万元,合肥夸夫超导中标1998万元。

③项目进度层面:BEST(紧凑型聚变能实验装置)已于2025年5月启动总装,2025年10月杜瓦底座完成精准落位,2026-2027年将进入资本开支集中释放期。

核聚变产业已跨越“可行性论证”阶段,进入“工程化验证+产能建设”的双轮驱动周期。对于上游材料环节,这意味着需求从“公斤级实验室采购”转向“百吨级工程招标”的量级跃升。

第二章:上游价值重估

磁体系统是聚变装置的“成本重心”与“技术制高点”。

①低温超导路线(ITER范式)

- ITER项目总成本中零部件占比86%**,其中磁体系统占比28%,是单一价值量最高的部件 。

-磁体成本居高不下的根本原因:NbTi/Nb₃Sn超导线材必须依赖液氦冷却(4.5K,-269℃),液氦价格高达150-300元/升,且全球氦气供应链高度集中。

②高温超导路线(ARC范式)

- 以CFS公司ARC设计方案为例,磁体系统成本占比进一步提升至46%。

- 成本结构变化的产业含义:高温超导带材(REBCO)虽然无需液氦冷却(液氮温区,77K,-196℃),可以使得制冷成本降低80%,但带材本身材料成本远高于低温超导线材(REBCO 70-150元/米 vs NbTi 6-15元/米) 。

③需求的量级跃升

- 单台需求:一台紧凑型高温超导托卡马克需要数千公里至数万公里REBCO带材 。

- 市场规模:2024年全球核聚变装置用第二代高温超导带材市场规模仅3亿元,预期2030年将达到49亿元,2024-2030年复合增速59.3%。

磁体系统是核聚变产业商业化进程中“弹性最大、壁垒最高、国产化诉求最强”的核心环节。理解磁体材料的迭代路径与供应链格局,是把握核聚变投资机会的前提。

铌在其中的双重价值:从低温超导基材到高温超导合金。铌在核聚变磁体中的“不可替代性”高,使得其成为关键卡位材料。

铌在低温超导领域的应用具有完全的不可替代性:

铌在此应用中的技术刚性:铌与钛、锡形成的金属间化合物是目前唯一兼具高临界磁场、良好机械加工性能、工业化量产成熟度的低温超导材料体系。尽管MgB₂、铁基超导等路线存在理论替代可能,但未来10-15年内,铌基低温超导路线在ITER、CFETR、BEST等大型装置中的地位无可撼动。

市场对高温超导的认知往往集中于“REBCO替代低温超导”,但严重低估了铌在高温超导带材中的战略价值——REBCO带材为多层复合结构,其中基带层是机械支撑核心。目前全球主流技术路线采用哈氏合金C276(镍-铬-钼-钨系合金,含铌约3-4%)。

需求测算:每公里REBCO带材约消耗30-40公斤C276合金,折算铌金属消耗约1-1.5公斤。2030年全球核聚变用REBCO带材市场规模对应带材长度将达数千公里级**,对应铌需求增量数百吨级——这是市场当前完全未定价的“隐藏需求”。

全球铌矿供给高度集中于巴西,2024年巴西产量占全球比重约91%。其中CBMM(巴西矿冶公司) 一家独大,掌控全球80%以上铌产量,且其阿拉夏矿山的探明储量可开采超过100年。这种超长周期、超低成本、超高集中度的供给格局,意味着铌价的定价权完全掌握在巴西生产商手中。不同于铜、铝等工业金属,铌矿扩产周期极长:CBMM上一次重大产能扩张(从9万吨/年至15万吨/年)耗时5年以上。全球仅有的两家规模化扩产主体——CBMM与Niobec——其扩产决策高度保守,以“维持价格稳定、避免供给过剩”为首要目标。

因此,当核聚变、高温合金、半导体溅射靶材三大需求周期形成共振时,全球铌供给体系将面临严重的结构性瓶颈。铌价将从“成本定价”逐步切换至“需求定价”,价值中枢存在系统性上修空间。

钽作为超导铌材的核心伴生元素,以及超导腔体、高温合金的关键添加材料,正面临核聚变、商业航天、半导体三大战略产业的需求共振。

①超导铌材与超导腔:钽铌伴生的技术必然性

高纯铌是低温超导腔体的核心材料:粒子加速器、同步辐射光源、自由电子激光等大科学装置,以及核聚变装置的诊断系统与注入加热系统,均需大量采用铌超导腔。

铌与钽在矿物中天然共生:钽铁矿、铌铁矿往往伴生赋存,铌冶炼过程中不可避免产生钽副产品。东方钽业旗下东方超导已攻克高纯铌材提纯技术,打破欧美对低温超导腔体的垄断。

②高温合金:钽作为关键强化元素

以钽、铌作为添加剂的高温合金,主要应用于燃气轮机与航空发动机等领域。核聚变装置中,面向等离子体材料(第一壁、偏滤器)需要承受极高的热负荷与中子辐照,钽合金因其高熔点(3017℃)、优异抗腐蚀性、低活化特性,被视为下一代聚变堆结构材料的重要候选。

③半导体溅射靶材:AI算力时代的钽需求新引擎

先进制程芯片(7nm及以下)的铜互连扩散阻挡层,必须采用钽/氮化钽双层结构。随着AI算力芯片(英伟达Rubin、AMD MI系列)产能扩张,半导体钽靶需求与先进制程资本开支高度相关。

④现货市场信号:钽价突破106美元/磅

2026年2月,全球钽原料价格突破106美元/磅,市场信息显示“全球现货市场钽原料供应非常紧张,需求极为强劲” 。这并非短期地缘政治脉冲(刚果(金)东部矿区交易禁令延长),而是电容器、高温合金、半导体靶材、核聚变预研需求四重周期叠加的结果。

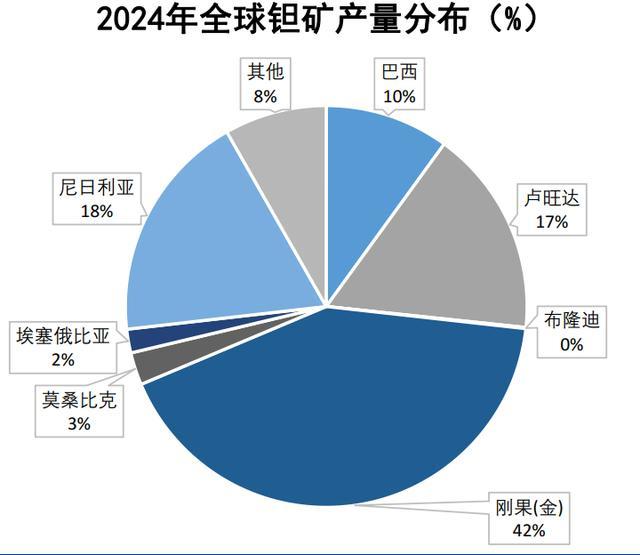

由于钽矿供给的高度碎片化与地缘风险,全球钽精矿供给约50%以上来自非洲大湖地区(刚果(金)、卢旺达)的手工及小规模矿山。导致其——

1)供应稳定性差:受制于手工采矿效率、季节气候、地方武装冲突;

2)合规成本攀升:欧美及中国对冲突矿产的监管趋严,合规供应链溢价显著;

3)产能扩张刚性:手工矿无“扩产”概念,正规化矿山从勘探到投产周期8-12年。

中国钽资源禀赋特征为贫、细、杂,工业储量仅占全球不足5%,且品位低、难选冶。钽精矿对外依存度常年维持在80%以上。钽是当前核聚变、AI算力、商业航天三大战略产业链中,供给约束最强、需求弹性最大、定价体系最滞后的关键矿产。随着核聚变从图纸走向工地,钽的战略备库需求将逐步释放,推动其定价模式从“成本加成”转向“稀缺溢价”。

第三章:产业链关键环节

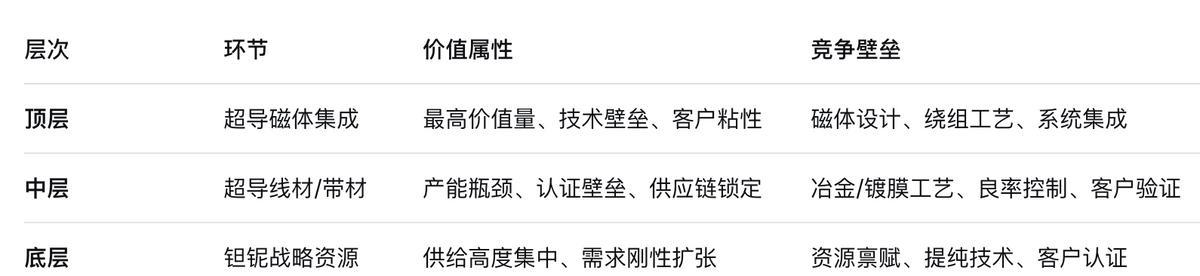

我们构建核聚变关键材料的三层投资价值金字塔如下:

①西部超导——低温超导“压舱石”

国内唯一ITER项目超导线材批量供应商,2025年12月中标聚变新能5500万元订单;BEST项目采购常态化、CFETR导体招标蓄势待发;从“MRI周期股”向“核聚变+半导体+军工”新材料平台切换。

②东方钽业——钽铌战略资源“链主”

参股西材院(ITER铍材供应商)、子公司东方超导(高纯铌超导腔);需求端旺盛:半导体12英寸靶(AI算力)、高温合金(商业航天)、超导材料(核聚变/大科学装置);钽价突破106美元/磅验证供需反转,从“周期品”向“战略新材料”重估。

③中国铀业——关键卡位

中核集团旗下天然铀平台,拥有独居石、钽铌等伴生资源综合利用能力。 依托中核集团的核聚变项目(如中核集团与绵阳九院合作的项目),其钽铌新材料项目(年产1000吨)将直接服务于集团内部及行业需求。

2026年关键事件节点——

1)2026年Q2-Q3:BEST项目磁体系统大规模招标

BEST装置计划2027年建成,2026年将进入磁体绕组与超导材料交付高峰期

2)2026年下半年:CFETR工程设计深化与采购启动

CFETR作为中国聚变示范堆前身,其导体需求量级是ITER的2-3倍。2026年若启动正式采购,将为低温超导产业链提供未来5-8年的增长能见度。

3)2026年全年:高温超导带材成本曲线验证

重点关注上海超导、东部超导6英寸量产良率数据及大客户认证进展。成本降至50元/米以下是渗透率S曲线拐点的先行信号。

4)2026年内:钽价中枢上移与供应链库存行为

钽价突破106美元/磅后,下游备库意愿与上游惜售情绪可能形成正反馈循环。若价格稳定在120美元/磅以上,将对东方钽业等企业盈利能力产生显著正向贡献。

核心结论:核聚变正从“远期期权”转到“即期订单”。

核聚变关键材料从“实验室样品”向“工程化产品”跨越的历史窗口。这一阶段配资门户优选网,供应链地位、客户认证、量产能力是判断价值的核心标尺。核聚变的材料革命已经打响。钽与铌,不再是周期品的注脚,而是能源革命的战略储备。

尚竞配资提示:文章来自网络,不代表本站观点。